Con la actual crisis humanitaria se ha incrementado notablemente el número de donaciones efectuadas, tanto por personas físicas como por empresas, a entidades sin ánimo de lucro, por lo que creemos que es muy importante conocer los beneficios fiscales por donaciones que se pueden obtener para beneficiarte de ellos a la hora de llevar a cabo la declaración del IRPF o del Impuesto sobre Sociedades.

En este sentido, la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo contiene una serie de beneficios fiscales por donaciones efectuadas a:

a) Las fundaciones, las asociaciones declaradas de utilidad pública, las organizaciones no gubernamentales de desarrollo a que se refiere la Ley 23/1998, de 7 de julio, de Cooperación Internacional para el Desarrollo, siempre que tengan alguna de las formas jurídicas a que se refieren los párrafos anteriores, las federaciones deportivas españolas, las federaciones deportivas territoriales de ámbito autonómico integradas en aquellas, el Comité Olímpico Español y el Comité Paralímpico Español, las federaciones y asociaciones de las entidades sin fines lucrativos a que se refieren las letras anteriores, las entidades no residentes en territorio español que operen en el mismo con establecimiento permanente y sean análogas a algunas de las previstas en las letras anteriores.

b) El Estado, las Comunidades Autónomas y las Entidades Locales, así como los Organismos autónomos del Estado y las entidades autónomas de carácter análogo de las Comunidades Autónomas y de las Entidades Locales.

c) Las universidades públicas y los colegios mayores adscritos a las mismas.

d) El Instituto Cervantes, el Institut Ramon Llull y las demás instituciones con fines análogos de las Comunidades Autónomas con lengua oficial propia.

e) Los Organismos Públicos de Investigación dependientes de la Administración General del Estado.

Por tanto, las donaciones efectuadas a entidades que no estén entre las señaladas no podrán gozar de los incentivos fiscales expuestos a continuación.

Listado de beneficios fiscales por donaciones

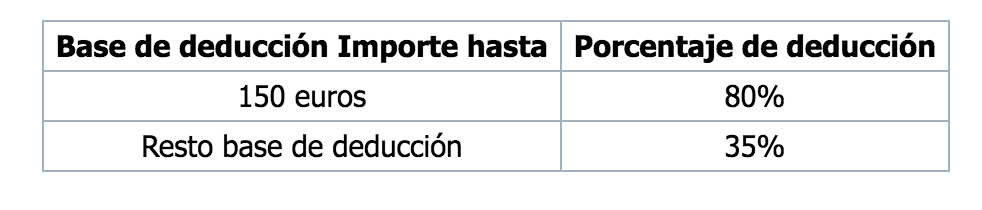

1- Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas -artículo 19 Ley 49/2002-.

Las personas físicas que realicen una donación a una de las entidades referidas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción la siguiente escala:

Ejemplificando la cuestión, una persona que haya donado 150 euros podrá deducir 120 en la cuota del IRPF. Al mismo tiempo, una persona que done 1.000 euros podrá deducir 428 euros (120 euros correspondientes a los primeros 150€ más 308€ de aplicar el 35% a los 850€ restantes hasta los 1.000 euros donados).

Ejemplificando la cuestión, una persona que haya donado 150 euros podrá deducir 120 en la cuota del IRPF. Al mismo tiempo, una persona que done 1.000 euros podrá deducir 428 euros (120 euros correspondientes a los primeros 150€ más 308€ de aplicar el 35% a los 850€ restantes hasta los 1.000 euros donados).

En el caso de que en los dos años anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento.

2- Deducción de la cuota del Impuesto sobre Sociedades -artículo 20 Ley 49/2002-.

Los sujetos pasivos del Impuesto sobre Sociedades podrán deducir de la cuota íntegra el 35% de lo donado a cualquiera de las entidades mencionadas.

El porcentaje de deducción se incrementa al 40% en el caso de que en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior.

No obstante, se establece un límite cuantitativo en la deducción por donativos a aplicar en un mismo período impositivo, pues no podrá exceder del 10 por 100 de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos. Esto implica que, en una sociedad con 1.000 euros de base imponible y 200 euros aplicables como deducción por donativos en el ejercicio de 2021, solo podremos aplicar 100€ de la deducción, dejando los 100€ restantes para aplicarlos en los 10 años posteriores.

Adicionalmente a esto, y con independencia de que la donación la realice una persona o una sociedad, se deberá solicitar a la entidad a la que realizamos la donación la emisión de un certificado que acredite la cantidad donada y la fecha en la que se ha realizado la misma.

Por último, cabe destacar que estos incentivos fiscales se pueden aplicar tanto a las donaciones dinerarias como en especie, debiendo valorarse estas últimas por el valor contable que tuviesen en el momento de la transmisión. Ahora bien, habrá que prestar especial atención a las donaciones en especie, pues a efectos de IVA tienen el tratamiento de un autoconsumo, de manera que recomendamos consultar a un despacho profesional antes de llevarlas a cabo.

Artículo escrito por Jesús Galvache Morata, Departamento fiscal de SECTOR3.

Te ayudamos a liquidar tus impuestos

Contáctanos aquí o por correo sector3@sector3.es

Deja una respuesta