Como veíamos en la entrada ¿Qué ha ocurrido con la plusvalía municipal? (I), la declaración de inconstitucionalidad de la forma de cálculo de la plusvalía ha provocado una rápida reacción por parte del Gobierno para tratar de reactivar el impuesto: así es la nueva plusvalía municipal.

Para tratar de reactivar el impuesto y solventar el problema económico que provocó la decisión del Tribunal Constitucional, todo esto se tradujo en la publicación en el BOE, el 9 de noviembre de 2021, del Real Decreto-ley 26/2021 por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Con la normativa anterior únicamente existía una forma de cálculo del impuesto, la denominada forma objetiva. Esta fórmula configuraba la base imponible mediante la aplicación al valor catastral del suelo del inmueble de un porcentaje anual determinado por cada Ayuntamiento, sin que ese porcentaje pudiera exceder de los límites establecidos por el artículo 107.4 de la Ley de Haciendas Locales. A esa base imponible se le aplica un tipo impositivo, fijado por cada Ayuntamiento, sin que pueda exceder del 30 por ciento.

Así funciona la nueva plusvalía municipal desde el 10 de noviembre de 2021

El Real Decreto-ley 26/2021 introduce una nueva forma de cálculo, denominada formal real y un supuesto de no sujeción en el caso de que se acredite inexistencia de incremento de valor -esto es, pérdida en la transmisión- por diferencia entre los valores de dichos terrenos en las fechas de transmisión y adquisición.

Con respecto al supuesto de no sujeción, el artículo 104.5 de la Ley de Haciendas Locales establece que el contribuyente debe acreditar la pérdida derivada de la transmisión mediante la aportación de las escrituras de compra y de venta del inmueble. Una vez aportadas, el Ayuntamiento, al que se le otorgan facultades de comprobación, comprobará la existencia de minusvalía y declarará la no sujeción de la transmisión, esto es, dicha transmisión no pagará plusvalia municipal.

Con todo esto, será el contribuyente el que tendrá que acreditar que no ha existido ganancia en la transmisión, por lo que en la comunicación o tras autoliquidar el impuesto a cero, dependiendo del régimen de liquidación que tenga cada Ayuntamiento, se deberán de aportar las escrituras o los documentos que acrediten esta circunstancia.

Formas de cálculo de la nueva plusvalía municipal

Además del supuesto de no sujeción explicado, con la nueva normativa tenemos dos posibles formas de cálculo del impuesto, pudiendo aplicar el contribuyente la que le sea más favorable:

1- Fórmula objetiva

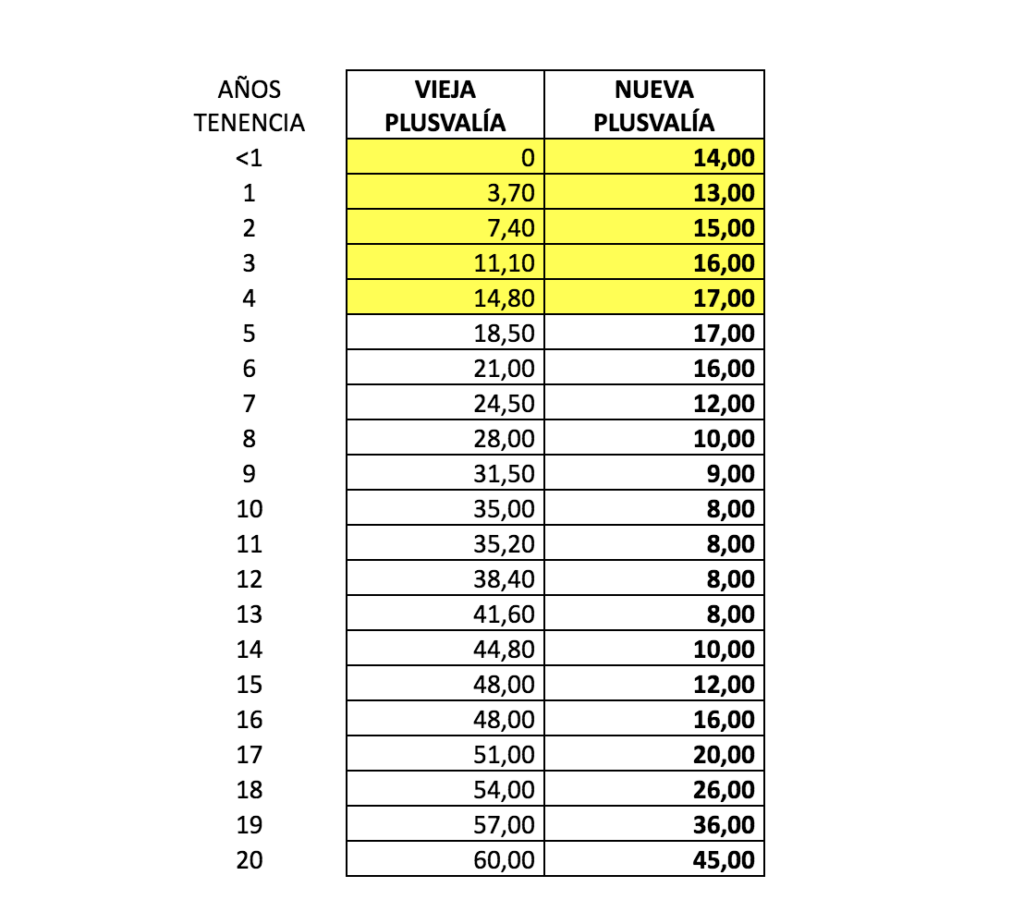

En este caso, al igual que con la normativa anterior, para la obtención de la base imponible se multiplica el valor catastral del suelo por los nuevos coeficientes establecidos en el 107.4 de la Ley de Haciendas Locales. A estos efectos, hemos elaborado una tabla comparativa con los coeficientes antiguos y los nuevos:

Como se puede observar, la transmisión de inmuebles cuya tenencia sea igual o inferior a 4 años va a generar una mayor tributación con la nueva plusvalía si determinamos su cálculo por el método objetivo, al ser los coeficientes superiores a los existentes con la anterior regulación.

Así pues, imaginemos que se transmite un inmueble adquirido hace 2 años, cuyo valor catastral del suelo asciende a 100.000 euros. La base imponible con la nueva plusvalía será de 15.000 euros (100.000€ multiplicado por el 15,00%, que es el coeficiente correspondiente a 2 años de tenencia). Aplicando un tipo impositivo máximo del 30% a la base imponible obtenida, la cuota a pagar sería de 4.500€ (15.000€ * 30%). Con la antigua plusvalía, la cuota a pagar por la transmisión del mismo inmueble era de 2.220 euros (100.000€ * 7,40% * 30%). Podemos observar que, en este caso, la diferencia entre la cuota a pagar con la vieja plusvalía y la nueva es de más del doble.

En consecuencia, con el cambio de regulación, los contribuyentes cuya tenencia del inmueble sea igual o inferior a 4 años se ven claramente perjudicados. En especial aquellos cuya tenencia es inferior a 1 año, pues es un supuesto que, con la antigua forma de cálculo, no producía tributación en el IIVTNU, ya que no existía coeficiente a aplicar, mientras que, con la nueva plusvalía, el coeficiente es del 14,00%.

Por el contrario, aquellas transmisiones cuya tenencia del inmueble sea igual o superior a 5 años, tienen un coeficiente considerablemente inferior al existente con la antigua plusvalía. Esto implica que, por ejemplo, para el mismo supuesto anterior, pero con un inmueble adquirido hace 20 años, la cuota con la nueva plusvalía sería de 13.000 euros (100.000€ Valor catastral del suelo * 45% * 30%), mientras que, con la antigua plusvalía, el importe a pagar era de 18.000€ (100.000€ * 60% * 30%). Como vemos, existe también una importante diferencia de tributación.

2- Fórmula real

El artículo 107.5 de la Ley de Haciendas Locales permite la posibilidad de tributar sobre el incremento real obtenido en la transmisión si este es inferior al calculado con el sistema objetivo, siempre que, a petición del sujeto pasivo, se acredite a través de las escrituras de compra y de venta cuál ha sido la ganancia obtenida realmente. Cabe resaltar que la normativa dice, textualmente, “a instancia del sujeto pasivo”, de manera que será el contribuyente el que tendrá que solicitar la aplicación de este método. De este modo, este método de cálculo permite que la base imponible sea el incremento real obtenido en la transmisión.

Continuando con el ejemplo anterior, imaginemos que vendemos un inmueble por 120.000€. Dicho inmueble fue adquirido, hace 20 años, por 110.000€ y tiene un valor catastral total de 125.000€, siendo el valor catastral del suelo 100.000€ (80%) y el valor catastral de la construcción 25.000€ (20%).

Según lo calculado por el sistema objetivo, la base imponible de esta transmisión es de 45.000 € (100.000€ valor catastral del suelo * 45% coeficiente). La ganancia obtenida en la transmisión, que debemos de acreditar con la aportación de las escrituras, es de 10.000€ (120.000€ valor venta – 110.000€ valor de compra).

Como hemos visto, a efectos de la plusvalía, el incremento de valor efectivamente obtenido es el resultado de multiplicar la ganancia obtenida por el porcentaje del valor catastral que representa el valor del suelo, es decir, 8.000€ de incremento imputable al contribuyente (10.000 euros de ganancia * 80% de valor catastral del suelo). En este caso, la plusvalía real a efectos del IIVTNU (8.000€) es inferior a la base imponible calculada conforme al sistema objetivo (45.000€), por ende, al ser más favorable para el contribuyente, la plusvalía se calculará por el método real, siendo la base imponible los 8.000€ correspondientes al incremento y la cuota a pagar de 2.400€ (8.000€ * 30%).

Conclusiones sobre la nueva plusvalía municipal

En conclusión, el Gobierno, a través del RD ley 26/2021, en un intento de adaptar la normativa de la plusvalía municipal a la jurisprudencia del Tribunal Constitucional, ha introducido modificaciones sustanciales en el impuesto. Para ello, se ha establecido un supuesto de no sujeción en el caso de pérdida en la transmisión, debiendo el contribuyente acreditar dicha pérdida mediante la aportación de escrituras de compra y de venta. Al mismo tiempo, para los supuestos en los que exista ganancia, se establece la posibilidad, a instancia del contribuyente, de la aplicación del método real de cálculo siempre que este método le sea más favorable, por lo que convendrá solicitar la aplicación de este método cuando la ganancia resultante de la transmisión sea inferior a la base imponible calculada conforme al sistema objetivo, como hemos visto en los ejemplos.

En relación al sistema objetivo de cálculo, se han introducido cambios significativos en los coeficientes aplicables al valor catastral del suelo, siendo notablemente favorecidos aquellos sujetos pasivos cuya tenencia del inmueble es superior a 5 años. Todo ello, como comentamos, tratando de adaptar la plusvalía municipal a los principios de capacidad económica y no confiscatoriedad, debiendo el contribuyente prestar especial atención a la forma de cálculo que le es más favorable, pues la aplicación de un método u otro puede suponer una diferencia de tributación más que considerable.

Artículo escrito por Jesús Galvache Morata, Departamento fiscal de SECTOR3

Te ayudamos a liquidar tus impuestos

Contáctanos aquí o por correo sector3@sector3.es

Deja una respuesta