El sistema Verifactu (oficialmente VERI*FACTU) representa una de las transformaciones digitales más relevantes promovidas por la Agencia Tributaria en los últimos años. Tras la reciente aprobación del Real Decreto 15/2025, su entrada en vigor se ha pospuesto, lo que ofrece más margen para comprender su alcance y planificar su aplicación. Esta regulación busca reforzar el control fiscal y acelerar la digitalización de los procesos empresariales.

Para las Pequeñas y Medianas Empresas (PYMES) y los autónomos, este cambio puede generar numerosas dudas e incertidumbres. Esta guía está diseñada para ofrecer respuestas claras y prácticas a las preguntas más relevantes, facilitando una transición ordenada y segura hacia el nuevo sistema.

1. Fundamentos de Verifactu: ¿qué es y a quién afecta?

Comprender los conceptos básicos es esencial para una correcta adaptación. Esta sección define qué es el sistema Verifactu, quiénes deben cumplirlo y cuándo.

1.1. ¿Qué es Verifactu?

Es un conjunto de requisitos técnicos y funcionales, establecidos en el Real Decreto 1007/2023, que debe cumplir el software o Sistema Informático de Facturación (SIF) que utilizan las empresas y profesionales. Su objetivo es asegurar la integridad, conservación, legibilidad, trazabilidad e inalterabilidad de los registros, evitando fraudes como la contabilidad B o alteración de importes.

1.2. ¿Cómo sé si estoy obligado a adaptarme? La «Regla de los 4 NO»

Estás obligado a adaptarte a Verifactu si respondes ‘NO’ a cada una de las siguientes cuatro exclusiones:

▪ NO facturar exclusivamente de forma manual: La obligación se activa en el momento en que se utiliza cualquier sistema informático para expedir facturas que genera resultados derivados (libros registros de IVA, los libros registro de IRPF, etc).

▪ NO estar en el Suministro Inmediato de Información (SII): Las empresas acogidas al SII (generalmente grandes empresas con un volumen de operaciones superior a 6 millones de euros) ya reportan sus registros de IVA en tiempo real y, por tanto, están excluidas de Verifactu. Son sistemas mutuamente excluyentes.

▪ NO tener domicilio fiscal en País Vasco o Navarra: Estas comunidades forales cuentan con sus propios sistemas de control de la facturación (como TicketBAI), por lo que sus contribuyentes se rigen por su normativa específica y no por el sistema Verifactu de territorio común.

▪ NO tener una exención específica de la AEAT: La normativa contempla la posibilidad de solicitar exenciones en casos muy extraordinarios, ya sea por las prácticas comerciales de un sector concreto o por circunstancias técnicas excepcionales que imposibiliten el cumplimiento.

1.3. ¿Cuáles son las fechas clave?

2. Cómo cumplir con la normativa y adaptarse con éxito

A continuación, se analizan las dos modalidades del sistema (Verifactu y No Verifactu) y las alternativas disponibles, incluyendo la herramienta gratuita de la AEAT y la polémica sobre el uso de herramientas ofimáticas como Word o Excel.

2.1. ¿Qué es un Sistema Informático de Facturación (SIF)?

Según el reglamento, un Sistema Informático de Facturación (SIF) es el conjunto de hardware y software utilizado para expedir facturas que realiza tres acciones clave:

- Admitir la entrada de información de facturación (manual, importada, etc.).

- Conservar dicha información.

- Procesar la información para producir otros resultados derivados (ej. libros de registro, contabilidad, etc.).

La gran duda para muchos autónomos reside en el uso de hojas de cálculo (Excel) y procesadores de texto (Word). La Agencia Tributaria ha aclarado esta cuestión:

▪ NO se consideran SIF si se utilizan exclusivamente para introducir datos, expedir e imprimir la factura y conservarla. Por ejemplo, rellenar una plantilla y guardarla como PDF.

▪ SÍ se consideran SIF si, además de lo anterior, se utilizan para procesar la información y generar resultados para cumplir obligaciones tributarias. El ejemplo clave es el uso de macros en Excel para generar el libro registro de facturas expedidas.

Esta ambigüedad introduce una incertidumbre y un riesgo significativos para quienes sigan utilizando estas herramientas. Mantenerse en esta ‘nebulosa’ utilizando hojas de cálculo con macros para generar libros de registro supone un riesgo directo de incurrir en la sanción de 50.000 € por tenencia de un sistema no certificado. La opción más segura es migrar a un sistema diseñado para cumplir la normativa.

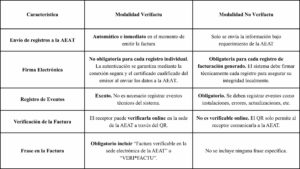

2.2. ¿Qué diferencia hay entre un sistema « Verifactu » y uno «No Verifactu «?

Ambas modalidades son legalmente válidas, pero implican funcionamientos y obligaciones distintas. La siguiente tabla resume las diferencias clave y su impacto práctico:

Aunque No Verifactu evita el envío automático, requiere registrar eventos, conservar más información y atender requerimientos más frecuentes de la AEAT, lo que la hace menos recomendable.

2.3. Para pequeños autónomos, ¿existe alguna solución gratuita o de bajo coste?

La AEAT ofrece una aplicación informática gratuita en su sede electrónica, que funciona mediante un formulario. Este aplicativo permite a los pequeños empresarios elaborar sus facturas, generando una factura imprimible con QR y conservando el registro de alta en modalidad Verifactu en la sede de la AEAT, aunque cuenta con limitaciones importantes:

▪ Solo permite emitir facturas completas (no simplificadas o tickets).

▪ No admite facturas con múltiples destinatarios.

▪ Está pensada para quienes emiten un número muy limitado de facturas al año.

2.4. ¿A qué sanciones me enfrento si no cumplo?

El artículo 201 bis de la Ley General Tributaria establece un régimen sancionador muy severo para el incumplimiento de esta normativa, calificando las infracciones como «graves»:

▪ Para el usuario (autónomo/PYME): Una sanción de 50.000 € por cada ejercicio fiscal por la simple tenencia y uso de sistemas informáticos no certificados o que hayan sido alterados para permitir la ocultación de datos.

▪ Para el fabricante/comercializador: Una sanción de 150.000 € por cada ejercicio en que se hayan producido ventas de software no conforme, y una multa adicional de 1.000 € por cada sistema vendido sin la correspondiente declaración responsable.

3. Cambios técnicos obligatorios en la emisión de facturas

La implementación de Verifactu introduce elementos visibles en las propias facturas que modifican la forma en que se presentan y la interacción que permiten con los clientes y la Administración.

3.1. ¿Qué es el código QR que tendré que incluir en todas mis facturas?

A partir de la entrada en vigor de la obligación, TODAS las facturas (tanto completas como simplificadas) emitidas con un SIF adaptado deberán incluir un código QR visible. Este código contendrá información clave de la factura y una URL que redirige a la sede electrónica de la AEAT. Su función práctica varía según la modalidad del sistema:

▪ En sistemas Verifactu, el QR permite al receptor de la factura escanearlo y verificar instantáneamente la validez fiscal del documento, confirmando que ha sido registrado correctamente en la AEAT.

▪ En sistemas No Verifactu, el QR permite al receptor comunicar voluntariamente la factura a la AEAT, actuando como un canal de información para la Administración en caso de que el receptor decida utilizarlo.

3.2. ¿Qué es el «registro de facturación»? ¿Es lo mismo que una factura electrónica?

Es fundamental aclarar esta confusión: el «registro de facturación» NO es una factura electrónica. Se trata de un registro informático estandarizado que contiene un resumen de la información obligatoria de la factura, más datos de seguridad como la identidad del sistema y un hash.

La factura en sí misma, ya sea en papel o en PDF, puede contener información adicional (comercial, logística, etc.) que no figura en este registro.

3.3. Si mi software está certificado, ¿sigo siendo responsable si algo falla?

Los fabricantes de software deben emitir una «declaración responsable» que certifique que su sistema cumple con todos los requisitos del reglamento. El uso de un SIF debidamente certificado tiene una consecuencia muy importante:

▪ La responsabilidad por el correcto funcionamiento técnico del sistema (integridad, inalterabilidad, etc.) se traslada al productor del software.

▪ Sin embargo, el empresario o profesional (el usuario) sigue siendo el responsable final del contenido de sus facturas (importes, conceptos, datos del cliente) y de su correcta emisión.

Esto significa que, si bien el software debe garantizar la seguridad técnica, el usuario no queda eximido de su obligación de facturar correctamente y de no alterar o manipular el sistema.

Confía en tu asesor, confía en Sector3

Solicítanos más información info@sector3.es o contáctanos aquí

Deja una respuesta