En 2023 los autónomos empezarán a cotizar según el nuevo sistema de cotización de autónomos basado en sus ingresos reales.

El Real Decreto-ley 13/2022 de 26 de julio, ha establecido un nuevo sistema de cotización por ingresos reales para los trabajadores por cuenta propia o autónomos, incluidos los autónomos societarios, que será aplicable a partir del 1 de enero de 2023, y contará con un periodo de transición hasta el 2032 cuanto estará plenamente operativo.

La Tesorería General de la Seguridad Social acaba de hacer público un calendario con todas las fechas de implantación y ha resumido, en ocho puntos, los aspectos más destacados de la reforma, que recogemos a continuación.

Principales novedades

1- Nuevo sistema de cotización de autónomos en función de los rendimientos anuales.

– Se debe elegir una base de cotización en función de la previsión de rendimientos netos anuales dentro de la tabla general fijada en la Ley, y si se prevén rendimientos inferiores al SMI se podrán aplicar los tramos de la tabla reducida.

– Las bases tienen carácter provisional hasta la regularización en función de rendimientos reales obtenidos según comunicación de la AEAT a partir del ejercicio siguiente.

2- Mejoras en la prestación por cese de actividad. Se recogen nuevas causas de cese de actividad:

– La reducción del 60% de la jornada de la totalidad de los trabajadores de la empresa o la suspensión temporal de los contratos de trabajo del 60% de la plantilla, siempre que se haya experimentado la reducción de ingresos que determina la Ley.

– En relación con autónomos que no tengan trabajadores asalariados, el mantenimiento de deudas durante dos trimestres consecutivos con acreedores que supongan una reducción del nivel de ingresos ordinarios o ventas del 60% respecto del registrado en los mismos periodos del año anterior. No se computarán las deudas que mantenga por incumplimiento de sus obligaciones con la Seguridad Social o con la Administración tributaria.

El nuevo sistema de cotización de autónomos en 8 claves

1- Entrada en vigor

A partir del 1 de enero de 2023 se despliega progresivamente (durante 3 años) un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

2- Cuotas

Las cuotas mensuales a la Seguridad Social irán desde los 230€ a los 500€ al mes en 2023, y de los 200€ a los 590€ en 2025, siempre en función de los rendimientos netos.

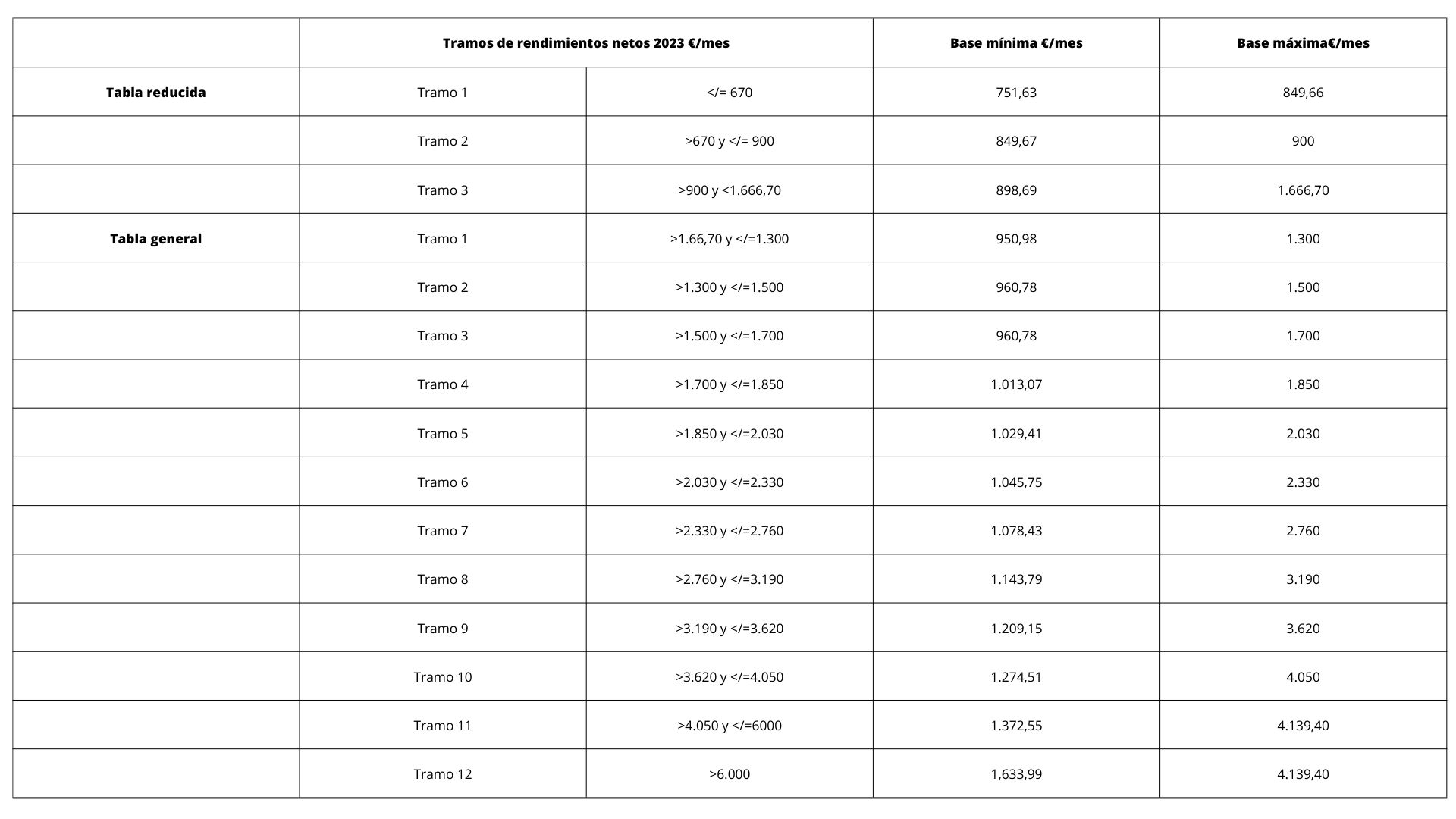

3- Tramos

Los 15 tramos (12 correspondientes a la tabla general y 3 a la tabla reducida) que entran en vigor en 2023 son los siguientes:

*Consulta aquí las tablas para 2024 y 2025.

A partir de 2023, el tope de cotizaciones para los trabajadores mayores de 47 años desaparece. Esta limitación deja de tener sentido, ya que con el nuevo sistema la condición que regirá será que los ingresos avalen que se encuentra en el tramo correcto de cotización.

4- Cambios de tramo

Los autónomos podrán cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año, con los siguientes efectos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

5- Cálculo rendimientos

Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

6- Acción protectora

La reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia, como se recoge al inicio de este artículo.

7- Bajos ingresos

Los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual. Los trabajadores autónomos con rendimientos por debajo del SMI, pagarán cuotas entre 200€ y 260€/mes en 2025.

8- Cuotas bonificadas

Se fija una cuota bonificada, la denominada “tarifa plana”, para los nuevos autónomos que inicien su actividad a partir del 1 de enero de 2023 de 80€ durante doce meses, extensible a otros doce meses adicionales cuando el trabajador autónomo no supere el Salario Mínimo Interprofesional.

¿Cómo calcular tu cuota según el nuevo sistema de cotización de autónomos?

Atento al nuevo simulador de cuotas en el área pública de Import@ss. Sin necesidad de identificarte podrás simular la cuota que te corresponderá abonar a partir de enero de 2023 con el nuevo sistema de cotización por rendimientos netos.

Este simulador te pedirá elegir uno de los 15 tramos en los que se ha dividido el nuevo sistema de cotización y calculará la cuota mínima y la máxima que podrás elegir en función del tramo seleccionado.

Si tienes dudas sobre cómo calcular tus ingresos netos, encontrarás un enlace a la guía práctica del trabajo autónomo de Import@ss donde se responde a esta pregunta, dentro del apartado específico sobre el nuevo sistema.

Regularización de las cuotas

Las realizará la Seguridad Social si los rendimientos netos anuales superan o no los tramos elegidos.

– Las bases de cotización elegidas tendrán carácter PROVISIONAL.

– Las bases y cuotas DEFINITIVAS del correspondiente año se efectuarán en función de los rendimientos anuales una vez comunicados telemáticamente por la Administración tributaria a partir del año siguiente.

– Se determinará por la totalidad de los rendimientos netos obtenidos por los trabajadores incluidos en él durante cada año natural por sus distintas actividades económicas y profesionales, teniendo en cuenta el PROMEDIO MENSUAL de rendimientos.

– Se define como promedio mensual de los rendimientos netos obtenidos el resultado de multiplicar por 30 el importe obtenido de dividir la cuantía de los rendimientos anuales netos obtenidos, según la comunicación efectuada por la correspondiente Administración tributaria, una vez deducido el porcentaje al que se refiere el artículo 308 de la LGSS (7 % o 3%), entre el número de días naturales de alta del trabajador en este régimen especial en el año al que se refiera la cotización.

– No se considerarán como días naturales de alta del trabajador a estos efectos, aquellos que correspondan a períodos que no deban ser objeto de regularización en los términos del artículo 308 de la LGSS.

Resultados de la regularización

Si como resultado de la regularización se observa una sobrecotización, el exceso se reintegrará en un plazo de 4 meses. Por el contrario, en caso de infracotización, el autónomo deberá pagar el importe no cotizado en un plazo máximo de 2 meses.

Consulta aquí la publicación oficial.

Si eres autónomo, tienes un asesor en Sector3

Contáctanos info@sector3.es o sector3.es/contacto

Deja una respuesta